남원에 사는 30대 맞벌이 A씨 부부는 결혼 7년 만에 부모와 함께 살다가 2020년 11월 전용면적 84㎡ 아파트를 보증금 1억 4000만원에 임대해 살고 있다. 보증금 전액을 주택담보대출(주담대)을 받았다.

A씨는 사는 동안 1억 4000만원(원리금균등 상환, 6개월 변동금리)을 연 4%의 금리로 대출을 받았다.

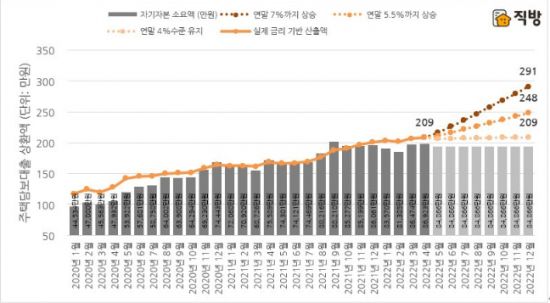

A씨는 올해 안에 시중은행 주담대 금리가 연 8%를 넘어설 수 있다는 소식에 마음이 착잡하다. 누구도 예상 못했던 8%대 주담대는 2008년 12월 이후 처음이다.

원리금균등 상환 금리로 대출받았지만, A씨는 일명 영끌족. A씨는 금리 인상이 현실화하면 이자 부담이 최대 50%까지 늘어날 수 있다.

아파트 입주에 살면서 한달에 43만 2000원 가량을 상환하던 A씨는 최근 주담대와 신용대출 금리가 오르면 한달에 50만원 가량을 더 내게 된다.

물가 인상으로 생활비 부담도 늘어난 터라 추가 금리 인상을 예고하는 보도를 접할 때마다 A씨는 죽을 맛이다.

부동산 커뮤니티에서도 비슷한 반응이 나온다. 30대 초반이라는 커뮤니티 이용자 B씨는 “대출 이자로만 월급의 60%를 내게 생겼다”면서 “허리띠를 졸라매지 않으면 생활이 불가능하다”고 적었다.

이런 상황에서 한국은행의 추가 금리 인상 가능성이 커졌다. 기준금리가 오르면 시장 금리가 오르고 대출 금리가 같이 뛴다.

금리가 가파르게 오르면 영끌족들의 불안감이 커질 수밖에 없다. 2020년 하반기부터 수도권을 중심으로 분 패닉바잉 바람은 수많은 영끌족을 양산했다.

특히 이들 중엔 대출금을 최대로 끌어모아 집을 마련한 2030세대가 비중이 높아 청년층의 대출 상환이 어려워지는 것 아니냐는 분석이 나온다.

23일 한국은행에 따르면 연령별 차주 중 취약 차주 비중은 금리 상승이 본격화한 지난해 말 기준 20~30대 청년층이 6.6%로 다른 연령층(5.8%)보다 높았다.

청년층 취약 차주의 연체율도 지난해 1분기 말 5%에서 연말 5.8%로 타 연령층과 비교해 빠르게 상승하는 추세다. 취약 차주란 3개 이상의 금융기관으로부터 차입을 받은 다중 채무자이면서 소득 하위 30%의 저소득 또는 저신용 차주를 말한다.

한편, 시중은행 관계자는 "금리 인상 기조가 계속될 것이라는 전망이 우세해 대출 상환 부담은 갈수록 더 클 수 있다"고 말했다.