영끌 청년층의 통곡소리가 심각하단 지적이다.

한국은행이 금리를 0.25%포인트 추가로 인상하면서 이자 부담이 더욱 커지면서다. 정부는 이처럼 급격한 금리 인상에 직격탄을 맞은 '금융 취약 청년층' 전반에 대책을 내놓고 있지만, 미비점을 사실상 시인하고 있는 실정이다.

한은 자료에 따르면 1년 새 금리가 2%포인트 오르는 사이 가계가 추가로 짊어진 이자 부담만 해도 26조원에 이른다.

최근 제2금융권을 중심으로 대출이 폭증한 만큼 상환 부담은 가계를 더욱 옥죌 것으로 예상된다.

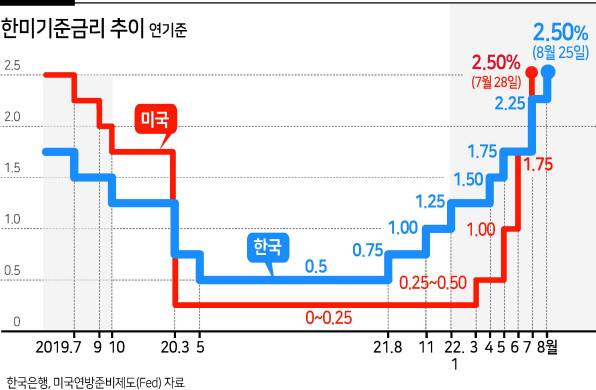

한은은 지난 25일 금통위에서 기준금리를 연 2.25%에서 0.25%포인트 인상한 연 2.5%로 결정했다.

10월에 한차례 더 인상을 예상하는 목소리가 많은 만큼 아직 금리 인상 사이클이 끝나지 않은 진행 상태인 셈이다.

금리 인상에 따른 나비효과는 고스란히 영끌로 청년층 가계에 직격탄으로 이어졌다.

한은이 발표한 ‘2분기 가계신용’(잠정)에 따르면 지난 6월 말 기준 가계신용 잔액은 1869조 4000억원으로 집계됐다.

이 가운데 가계대출은 전 분기 대비 1조 6000억원 늘어난 1757조 9000억원에 이른다. 가계대출 규모는 연일 사상 최대치를 기록하고 있다.

여기서 문제는 부채의 질이다. 특히 금리 인상이 빨라지면서 2금융권 중에서도 대출금리가 높은 편인 여전업권과 저축은행업권으로 다중채무자들이 몰리고 있기 때문.

금융연구원에 따르면 올 4월 말 기준으로 여전업권의 노년층 다중채무자수와 채무액 규모는 54만명, 8조원을 훌쩍 넘긴 상태다.

저축은행업권에서도 노년층 다중채무자 수가 9만명을 넘어섰다. 청년층 다중채무자 수는 50만명에 이른다.

부채의 질이 나빠지면서 청년층이 짊어져야 하는 부담은 연일 늘고 있는 셈이다.

한은이 지난해 12월 말을 기준으로 가계대출 규모 및 전 금융권 변동금리 비중을 분석했을 때 대출금리가 0.25%포인트씩만 올라도 가계 전체 이자 부담 규모는 약 3조 3000억원(차주 약 2000만명 기준)에 이른다.

한은이 1년간 2%포인트를 올린 것을 고려하면 1년 새 늘어난 이자 부담 규모만 해도 26조원(단순계산, 3조 3000억원ⅹ8)을 넘긴다.

최근 정부에서 예대금리차 인하 축소, 취약계층에 대한 지원 등에 나서고 있지만 금리 부담을 낮추는 데에 한계가 있을 수밖에 없다.

여기에 주식시장 침체로 인한 자산가치 하락 등이 겹치며 차주들의 상환 부담은 가중되는 실정이다.

'빚투·영끌' 청년층은 “부동산이나 주식 등에 빚을 낼 수 있게 한 정부 정책이 결국 국민의 빚 부담으로 돌아 왔다”고 하소연 했다.

부동산 전문가들은 "문재인 정부 5년간 집값이 계속 치솟으면서 2030세대들이 이른바 ‘영끌 대출’로 집을 구매하면서 발단이 됐다"고 말했다.

지난 통계에 따르면 2017년 하반기 주택 구입 자금의 50% 이상을 금융기관 대출로 충당한 2030 세대는 2021년 상반기 36.2%로 2.4배 증가한 것으로 나타났다.

실제 갭 투자로 깡통 전세가 늘어나는 부분을 포함해 주택 정책 전반 곳곳해서 삐거덕 소리가 나오는 이유다.

전주에서 직장을 다니는 A씨(37)는 "아끼고 쥐어짜도 현 상황을 헤쳐나갈 수 있는 해법이 없다"고 말했다. 이어 "정부의 경기둔화 대비책은 물론, 부채 위기 대책이 시급한 상황이다"고 했다.